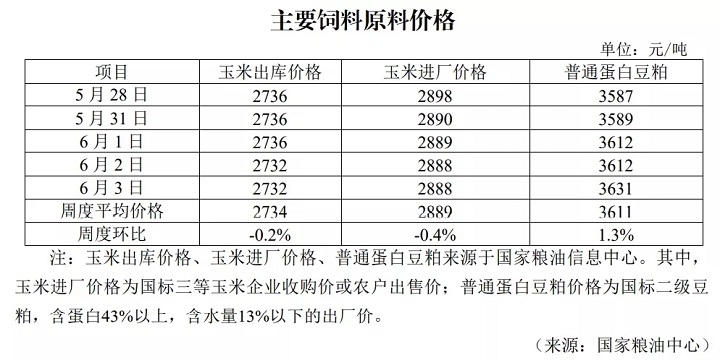

本周玉米市场,国内主产区新收小麦陆续上市,小麦替代玉米优势逐步显现,目前玉米与小麦价差近400元/吨。加之深加工玉米需求低迷,下游及贸易环节库存相对充足,叠加进口玉米及替代谷物到港等因素,玉米现货价格走势小幅走低。近期国内监管政策频繁释放消息,政策调控预期升级,预计后期玉米价格或高位震荡。

本周豆粕市场,美豆方面,受美元大涨及获利回吐因素影响,美豆期货冲高后回落震荡收低。国内方面,进口大豆供应充足,油厂开机升至高位,大豆周度压榨量保持在200万吨以上,豆粕现货供应增加,终端提货高位略增,库存延续回升,豆粕现货供需宽松。需求方面,生猪产能基本恢复到疫情前水平,但猪价连续下跌或影响养殖户补栏积极性,不利后期豆粕需求。整体看,成本端仍是影响豆粕行情的主要因素,后期走势将跟随美豆波动。

本周赖氨酸市场,国内98%赖氨酸报价9.4~9.8元/公斤,较上周下调0.5~1元/公斤,价格稳中偏弱;70%赖氨酸主流报价5.7~5.9元/kg,前期70%赖氨酸采购增加,推动市场价格略升,近期价格保持平稳。当前部分厂家70%赖氨酸出现亏损,开工率略有下降。市场消息,万里润达减产50%。丰原生化4月70%赖氨酸生产线检修,5月98%赖氨酸检修。5月26日味之素法国工厂遭遇不可抗力,因盐酸泄露,赖氨酸暂停发货。

本周蛋氨酸市场,市场报价20.3~21.2元/公斤,较上周下降0.7~1.8元/公斤。市场消息,希杰计划6—7月检修6周,新和成计划6月下旬开始检修一个月。下游需求不旺,蛋氨酸厂家报价偏弱,市场稳中窄幅整理。4月我国蛋氨酸进口量为14957.8吨,环比降28%,同比增24.2%。

6月3日,鸡蛋价格稳中震荡调整。全国鸡蛋均价8.4元/公斤,较昨日持平,较上周增长2.4%。近期养殖户老鸡淘汰情绪略增,产区鸡蛋供应压力不大;端午需求不及预期,食品厂备货基本进入尾声,需求趋降,叠加南方高温高湿天气,鸡蛋储存难度加大,终端囤货积极性较弱,贸易环节谨慎,生产、流通环节以清库存为主,预计近期鸡蛋价格震荡调整。

6 供需博弈 毛鸡价格震荡回落

6月3日,毛鸡价格回落。主产区毛鸡均价8.7元/公斤,较昨日下跌0.2元/公斤,较上周下降3.3%。猪价低位震荡,终端需求表现弱势,鸡肉冻品走货缓慢,屠宰库存回升,且屠企处于亏损状态,收购积极性降低。同时毛鸡出栏量有增加趋势,抑制鸡价走势,预计近期毛鸡价格仍将震荡偏弱。鸡苗价格4.0元/羽,较上周下降0.5元/羽。毛鸡价格震荡偏弱运行,市场看跌后市行情,加之鸡苗供应量增多,挺价动力减弱,预计苗价或将继续下行。