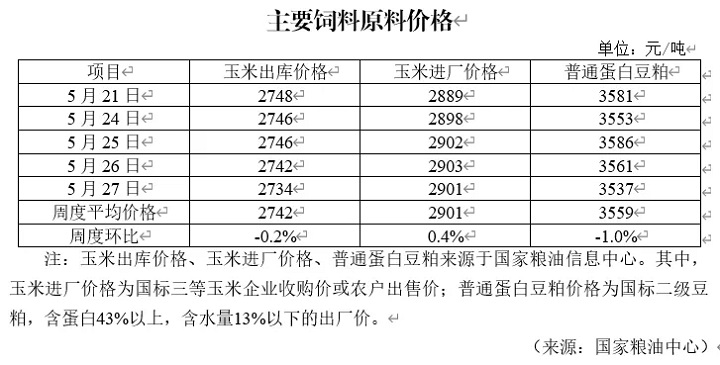

本周玉米市场,东北玉米价格坚挺,基层余粮有限。国内定向稻谷、进口谷物数量大幅增长等利空消息逐渐被市场消化,同时新麦上市腾库上量高峰已过,持粮贸易商挺价心理较强。5月下旬,养殖市场逐渐进入需求旺季,深加工企业开工率明显提升,支撑玉米需求,玉米价格偏强运行。后期,玉米即将进入青黄不接期,但国内监管政策频繁释放消息,政策调控预期升级,玉米市场价格或将高位震荡。

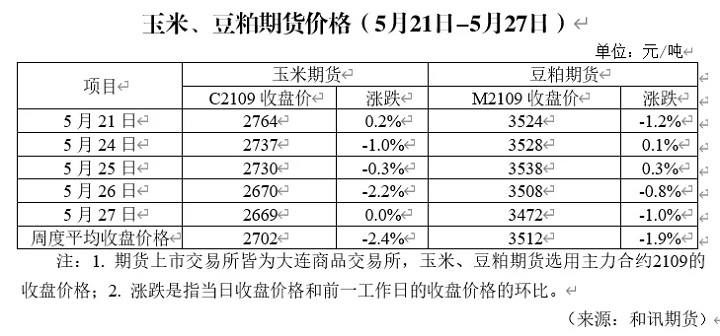

本周豆粕市场,美豆方面,美豆开局良好提振产量前景并缓解库存担忧。当前种植率和出苗率均处于近年同期最好水平,产区天气条件改善利于近期播种的大豆,市场利空情绪释放,美豆见顶迹象明显,行情弱势震荡。国内方面,国内豆粕市场与美豆联动性明显趋强。美豆下跌,进口大豆成本跟随下跌,加之南美大豆集中到港豆粕库存逐步加大和国家层面遏制大宗商品市场过度炒作的政策性压力, 豆粕现货价格震荡走低。

本周赖氨酸市场,国内98%赖氨酸市场10.8-11.8元/公斤,近期赖氨酸市场价格相对稳定。受赖氨酸价格低位影响,市场成交上升明显,工厂无库存压力。据悉,高温检修期万里润达减产50%。丰原生化4月70%赖氨酸生产线检修,5月98%赖氨酸计划检修。

本周蛋氨酸市场,市场报价21-22元/公斤,较上周持平。厂家发货正常,市场购销偏淡,价格稳中趋弱。4月我国蛋氨酸进口量为14957.8吨,环比降28%,同比增24.2%。市场消息,希杰计划6-7月检修6周,新和成计划6月下旬开始检修一个月。

产能——二季度生猪存栏将恢复常态

决定“猪周期”价格走势的最主要因素是猪肉供给,供给从短缺转为充裕、从充裕转为短缺,“猪周期”势必发生转向,而生猪出栏量则是最重要的判断指标。

价格——猪价回落,呈下行波动

“受物价水平整体上升的影响,每轮‘猪周期’生猪价格都屡创新高。本轮‘猪周期’叠加了非洲猪瘟疫情等多重因素,猪价更是远远高于历史最高点。”朱增勇说。

生产——后期成本有望趋降

“我国生猪养殖行业形势正发生着深刻变化。”朱增勇提醒业界和有关部门务必高度重视。

产业——提升规模化、集约化水平

面对新形势,迎接新挑战,唯有加快产业升级。

“随着产能、价格恢复到常态水平,政府部门的角色要从传统的主导者转变为服务者、管理者和监督者。”朱增勇认为,随着规模化提高、生产与需求结构变化等因素影响,我国猪周期将会延长到5年左右。为此,要从抓主产省、抓主产县、抓规模场入手,保障能繁母猪基础产能平稳,以防2022年以后发生新一轮的产能过剩和猪价异常波动。

5月21日,毛鸡价格下跌。主产区毛鸡均价9.0元/公斤,较昨日下跌0.1元/公斤,较上周持平。近期毛鸡出栏量仍有限,但市场需求偏弱,冻品走势缓慢,屠宰库存回升,经营压力较大,压价意愿明显,预计短期供需博弈仍将持续,毛鸡价格或仍将维持震荡调整。当前,鸡苗价格4.5元/羽,较上周下降0.05元/羽。毛鸡价格连跌两天,养殖再度回归盈亏线附近,市场补栏积极性较弱,苗价上涨动力不足。